|

|

|

Nowy newsletter inwestycyjny

|

|

|

Korekty ciąg dalszy. Technologiczny Nasdaq spadł już o 13% od swojego szczytu, a szerszy indeks S&P 500 o nieco ponad 10%. Korekta, jak to ostatnio bywa, ma jednak przyczyny bardziej polityczne niż fundamentalne czy gospodarcze, przez co wydaje się po prostu dobrą okazją, by zwiększyć ekspozycję na amerykańskie akcje.

Analitycy JPMorgan wyliczyli, że trwająca już prawie miesiąc przecena akcji i towarzyszący jej wzrost zmienności dyskontują 33-procentowe prawdopodobieństwo wystąpienia recesji, co ich zdaniem jest zdecydowanie przesadzone. Zwłaszcza że rynek długu wycenia to ryzyko na 9–12%, a jego wskazania zazwyczaj są bardziej wiarygodne.

Katalizatorem zakończenia spadków może być zbliżający się koniec kwartału, czyli typowy czas rebalansowania funduszy inwestycyjnych oraz zwiększonych zakupów przez inwestorów instytucjonalnych i zagraniczne sovereign wealth funds. Według analityków z tego tytułu na rynek może trafić około 135 miliardów dolarów.

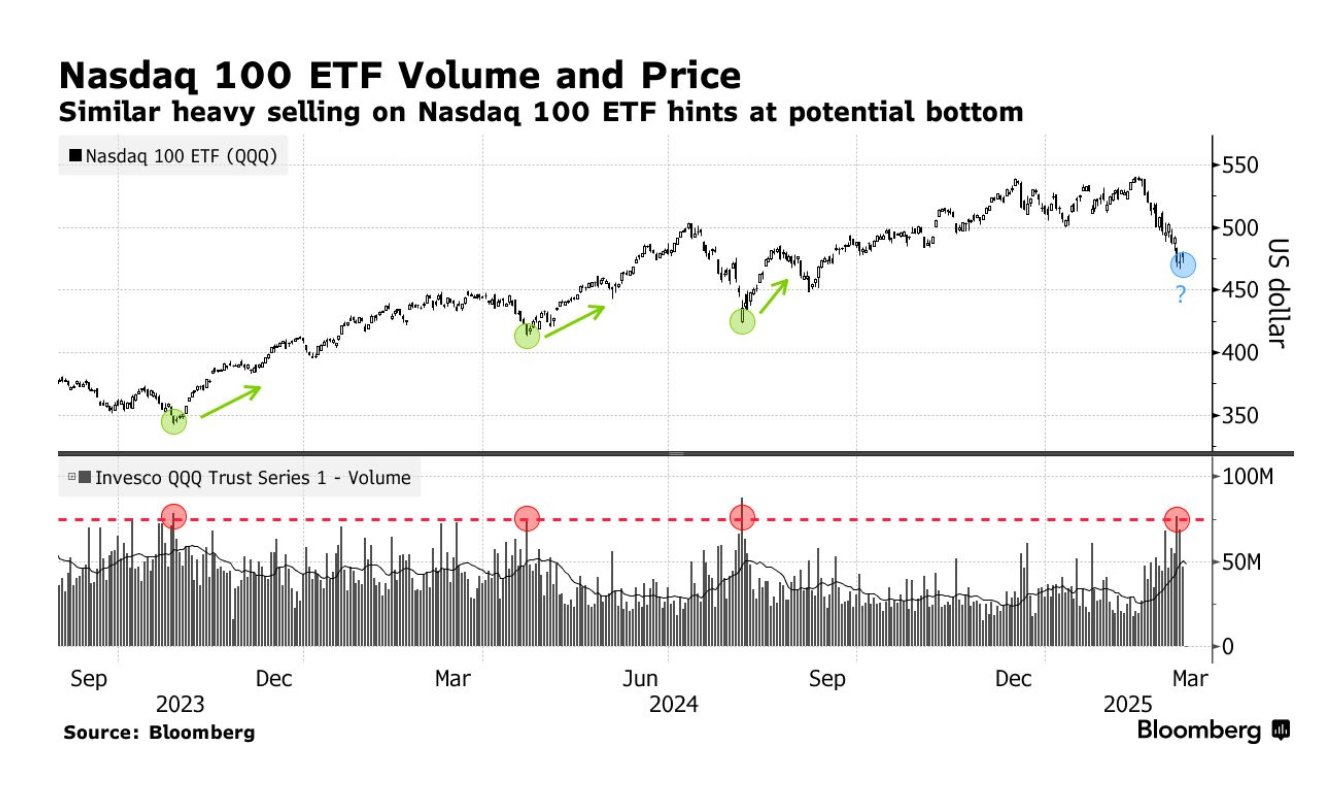

Optymistycznym sygnałem jest również zeszłotygodniowy wzrost wolumenu obrotu ETF-em QQQ, naśladującym indeks Nasdaq-100. Liczba udziałów w obrocie przekroczyła poziom 75 milionów sztuk. W ostatnich latach przekroczenie tej bariery trzykrotnie sygnalizowało koniec korekty.

Także dane gospodarcze opublikowane w tym tygodniu nieco pomogły wyhamować spadki. Inflacja w lutym wzrosła tylko o 0,2%, najwolniej od czterech miesięcy, i poniżej oczekiwań ekonomistów oraz inwestorów. To dobry znak, ponieważ – przynajmniej chwilowo – ogranicza obawy o brak dalszych obniżek stóp procentowych.

Mimo to analitycy obniżają swoje prognozy dla indeksu S&P 500 na koniec roku. Tylko w tym tygodniu Yardeni Research obniżył cel do 6400 punktów, Goldman Sachs do 6200, a RBC do 6120. We wszystkich przypadkach uzasadnienie brzmi podobnie: „Nie przewidzieliśmy nieprzewidywalności Donalda Trumpa”. Choć nie jest to dobra wiadomość, nawet zredukowane prognozy oznaczają spodziewany wzrost indeksu S&P 500 o odpowiednio 16%, 12% i 11% do końca roku.

|

|

Wykres tygodnia

Szklana kula dziennikarzy Bloomberga mówi, że koniec spadków jest już bliski (przynajmniej jeśli wierzyć statystyce z ostatnich kilku lat)

|

|

|

|

|

|

|

Powróciła nadzieja dla inwestorów w amerykańskie obligacje rządowe – inflacja niższa niż oczekiwana oznacza większe prawdopodobieństwo dalszego cięcia stóp procentowych i wzrost cen długu.

Kliknij w miniaturę, aby obejrzeć, jak tak naprawdę działają obligacje i jak w nie zainwestować

|

|

|

|

|

Przeczytałem dzisiaj artykuł o tym, jak duży zawód czeka amerykańskich inwestorów, którzy właśnie przechodzą na emeryturę i będą musieli zacząć wypłacać środki ze swoich kont inwestycyjnych.

Mówiąc krótko – wiele osób w ostatnich miesiącach zeszłego roku zdecydowało się przejść emeryturę od 2025 roku, widząc dynamiczny wzrost wartości swojego portfela, który miał zapewnić im dostatnie życie.

Ulubione spółki inwestorów, jak Nvidia czy Tesla, spadły jednak w tym czasie od szczytów już o 25–50%, przez co wartość portfeli, na podstawie których jeszcze niedawno podejmowano decyzje o emeryturze, uległa gwałtownemu obniżeniu.

Wiele osób jest więc zmuszonych sprzedawać teraz akcje po zaniżonych cenach, by pokryć bieżące koszty życia, co z kolei może oznaczać, że ich portfele już nigdy nie osiągną nowych szczytów.

To ewidentne naruszenie starej jak giełda zasady inwestowania, która mówi, że im bliżej emerytury, tym bardziej konserwatywne powinno być nasze portfolio, a środki powinny trafiać w instrumenty o jak najbardziej stabilnej charakterystyce, by unikać takich sytuacji.

Im jesteśmy młodsi, tym agresywniej możemy działać na giełdzie, bo mamy coś, czego brakuje osobom dochodzącym do emerytury – czas. Możemy spokojnie przeczekać spadki, korekty i uszczuplenie kapitału, a następnie odrobić straty, ponieważ nie mamy presji wypłacania kapitału w najbliższych latach.

Osoby zbliżające się do emerytury nie mają tego komfortu. Trzymanie akcji do samego końca naraża je zatem na ogromne ryzyko wystąpienia korekty czy dłuższej bessy właśnie wtedy, gdy gotówka będzie najbardziej potrzebna.

Dlatego w dzisiejszym newsletterze poruszamy temat obligacji – zarówno rządowych, jak i korporacyjnych, które stanowią popularny sposób dywersyfikacji oraz ograniczenia wahań wartości portfela, szczególnie gdy ważniejsze niż wysokie zyski staje się bezpieczeństwo majątku.

|

|

|

Obligacje (bonds) to nic innego jak umowa pożyczki pomiędzy dwiema stronami. Pożyczkobiorcą może być rząd, korporacja lub miasto, a pożyczkodawcą fundusz, bank centralny lub... inwestor indywidualny.

|

|

|

|

|

|

|

Obligacje sprzedawane są inwestorom na określony czas w zamian za obietnicę ich spłaty w przyszłości w kwocie zakupu obligacji powiększonej o wypłacane regularnie odsetki. Wysokość odsetek, nazywana kuponem, może być stała lub zmienna. Większość amerykańskich obligacji posiada określony termin wykupu i stałą wysokość wypłacanych odsetek.

Przykładowo, spółka ABC emituje dziesięcioletnie obligacje o wartości 1000 USD (tzw. face value) z odsetkami 5%. Osoba, która kupuje te obligacje na rynku pierwotnym, płaci za nie wartość nominalną, czyli 1000 USD.

Od tego momentu, przez najbliższych dziesięć lat osoba ta będzie uprawniona do tego, aby regularnie rok po roku otrzymywać 50 USD (5% kuponu od wartości nominalnej 1000 USD). Po dziesięciu latach spółka ABC odkupi od inwestora jego obligacje po cenie ich emisji, czyli po 1000 USD. Przez ten czas jednak, inwestor uzbiera łącznie 500 USD, a więc osiągnie zysk w wysokości 50%, czyli 5% rocznie.

Chyba, że wcześniej postanowi pozbyć się obligacji, bo obligacjami handluje się na rynku wtórnym tak samo, jak akcjami.

|

|

|

|

|

|

Obligacje korporacyjne – z czym to się je?

|

|

Pomimo tego, że bankructwa są sporym medialnym wydarzeniem, to w rzeczywistości dotyczą one marginalnej liczby przypadków. Niektóre spółki posiadają dość stabilną sytuację finansową, żeby przetrwać, a inne są po prostu zbyt duże, żeby upaść. Zarówno rynek pierwotny jak i wtórny pełne są więc obligacji korporacyjnych, nad którymi warto się pochylić, żeby zdywersyfikować swoje portfolio.

|

|

|

|

Trzy powody, żeby zainteresować się tzw. preferred stocks

|

|

|

|

|

Wyższa i pewniejsza dywidenda – Posiadacze preferred stocks otrzymują o wiele wyższą i stałą dywidendę (wypłacaną często co miesiąc lub co kwartał), nawet wtedy, gdy wypłata dywidendy dla zwykłych akcjonariuszy posiadających tzw. common stocks, jest zawieszona lub zmniejszona.

|

|

Mniejsze wahania ceny – Preferred stocks swoją charakterystyką bardziej przypominają zachowanie się obligacji niż akcji. W zamian za stałe gwarantowane dywidendy akcjonariusze godzą się co prawda na niższe wzrosty kursu akcji (lub ich brak), ale to z kolei oznacza zdecydowanie niższe wahania całego portfela.

|

|

Ochrona przed kryzysem – W przypadku problemów całej gospodarki lub konkretnej firmy, preferred stocks spadają o wiele mniej, ponieważ ich posiadacze mają priorytet w otrzymaniu stałej dywidendy i są spłacani pierwsi po zwyczajnych akcjonariuszach (ale drudzy po posiadaczach obligacji).

|

|

|

|

"Wielki Szort" by Michale Lewis

|

|

Jeśli jakimś cudem ktoś jeszcze tej książki nie czytał, to proszę natychmiast naprawić to niedociągnięcie. Rewelacyjna (sfilmowana zresztą) kronika wydarzeń z 2008 roku, która pokazuje, że nawet najbezpieczniejsze instrumenty finansowe (obligacje) oparte o najbezpieczniejsze aktywa (amerykańskie nieruchomości), użyte w nieodpowiedni sposób, mogą wywołać katastrofę finansową, którą zapamiętają całe pokolenia.

|

|

|

|

|

|

|

Kolejne wydanie już w następny piątek!

|

|

|

|

|

|