Wszystko, co dotyczy szeroko rozumianych instrumentów pochodnych, zwłaszcza opcji, ETF, CFD i kontraktów terminowych.

-

cheppeniathan

- Posty: 19

- Rejestracja: 29 kwie 2020, 18:46

Post

autor: cheppeniathan » 23 paź 2020, 14:28

Sens ma jak najbardziej, zagranie o którym piszesz nazywa się

calendar spread. Oprócz tego, że - tak jak wspomniałeś - na naszą korzyść działa tutaj czas, to przede wszystkim pozycja zyska, kiedy IV wzrośnie - opcja kupiona z dłuższym terminem wygaśnięcia jest bardziej wrażliwa na zmiany poziomu IV. Zatem najlepiej wchodzić w tego typu pozycje przy niskim IV.

Hmmm... dziękuję za odpowiedź. Faktycznie, ponieważ jest to strategia debetowa i największe "wagi" w tej strategii mają kupione Call'e to lepiej wejść w nią przy niskim IV. Cenna uwaga!

-

cheppeniathan

- Posty: 19

- Rejestracja: 29 kwie 2020, 18:46

Post

autor: cheppeniathan » 23 paź 2020, 19:32

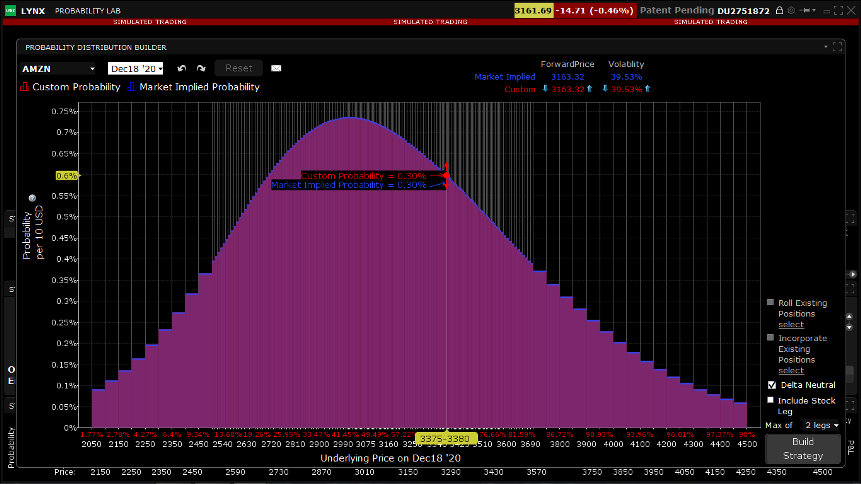

Mam pytania do Probability Lab:

1. Czym dokładnie jest "Custom Probability" i "Market Implied Probability" oraz dlaczego czasami na wykresie obie te wartości równe są "Probability per 10USD", a w innym miejscu wykresu ich suma daje "Probability per 10USD"?

2. Jak wykorzystywać w praktyce te trzy wartości czyli Custom Probability, Market Implied Probability i Probability per 10USD?

3.Możemy zaznaczyć część wykresu i wcisnąć po prawej stronie "Build Strategy". Jak to zrobić właściwie, jak to się ma do Option Strategy Lab na platformie?

Ktoś pomoże?

-

Załączniki

-

-

Tomek

- Money talks

- Posty: 2539

- Rejestracja: 09 mar 2017, 20:40

-

Kontakt:

Post

autor: Tomek » 24 paź 2020, 14:20

Market probability bazuje na cenach opcji na dany instrument, a wiec na ich implied volatility, a więc na oczekiwaniach rynku, który te ceny kształtuje. Jeśli się z tym rynkiem nie zgadzasz, to możesz przeciągnąć ten wykres i przesunąć go w kierunku swojego oczekiwanego "custom probability". Adnotacja per 10 USD, to po prostu te same wartości wyrażone w innej jednostce.

Co do OSL, to ma się to tak samo, tylko w OSL sam podajesz, czego się spodziewasz (tzn. jakiego scenariusza oczekujesz), a tutaj możesz podejrzeć, jakiego scenariusza oczekuje rynek i na tej podstawie zbudować swoją pozycję. Rynek jest zazwyczaj efektywny w wycenie derywatów, więc żeby na nich zarabiać, po prostu musisz mieć swoje zdanie, które będzie w jakiejś kontrze z konsensusem.

-

cheppeniathan

- Posty: 19

- Rejestracja: 29 kwie 2020, 18:46

Post

autor: cheppeniathan » 25 paź 2020, 10:12

Dziękuję za odpowiedź...

Omówmy to może na przykładzie OK? nadal nie rozumiem jak odczytywać niektóre dane.

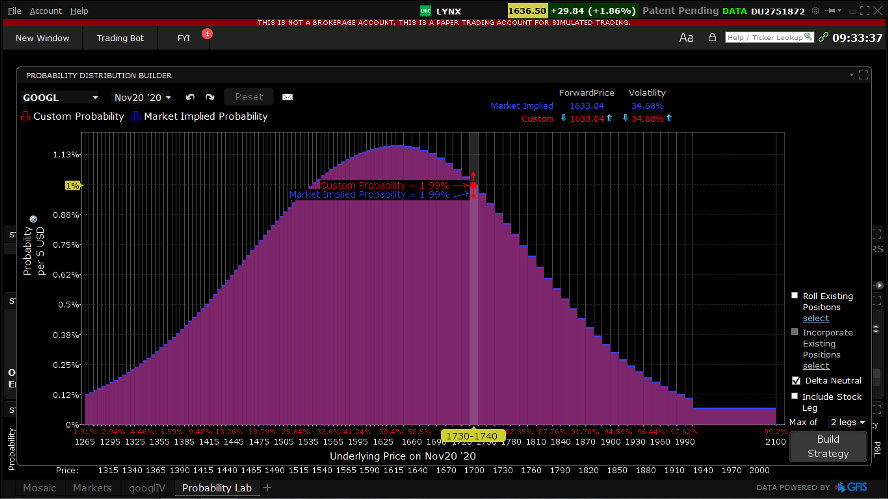

Zgodnie z filmem instruktażowym, który obejrzałem jak wszystkie z wielką przyjemnością, wnioskuję że jest około 75% szans (wartość zasłonięta na zdjęciu), że kurs będzie poniżej przedziału 1730-1740 i około 25% szans, że będzie powyżej. To jest jasne.

Market Implied Probability wynosi dla przedziału 1730-1740: 1,99%. Czyli jest 1,99% szansny... na co?

Probability per 5 USD wynosi 1%. Jest to 1% szansy na co?

Definicja, która jest przy tej zmiennej: "High of each bar is equal to probability that GOOGL price will be between to nerby strikes on Nov20'20 multiplied by 5 and divided by distans between the strikes"...niby rozumiem co jest napisane ale o czym nam to mówi?

Ma na pewno znaczenie tutaj wielkość tych nazwijmy to "schodów" na wykresie. Po lewej stronie, kiedy wykres się wznosi schody są małe, na górze znikome, po prawej znacząco większe. Im większe schody tym większe Market Implied Probability, czyli "schodki" są odwzorowaniem tej zmiennej. Po lewej słupiki upakowane są ciaśniej, po prawej luźniej. Po lewej (wszystko mówię od 50%) mamy około 400$ w cenie GOOGLE, po prawej 300$.

Zadam pytanie może tak...czy wykres mówi nam teraz, że bardziej prawdopodobne są spadki, czy wzrosty na GOOGL?

Bardzo przepraszam, że tak wnikam ale ten Probability Distribution Builder wydaje się fantastycznym narzędziem i chciałbym go dobrze zrozumieć. Jak wiadomo diabeł tkwi w szczegółach :-)

-

Załączniki

-

-

wujt

- Stały bywalec

- Posty: 237

- Rejestracja: 08 sty 2018, 15:31

Post

autor: wujt » 25 paź 2020, 12:07

cheppeniathan pisze: ↑25 paź 2020, 10:12

Market Implied Probability wynosi dla przedziału 1730-1740: 1,99%. Czyli jest 1,99% szansny... na co?

Probability per 5 USD wynosi 1%. Jest to 1% szansy na co?

Definicja, która jest przy tej zmiennej: "High of each bar is equal to probability that GOOGL price will be between to nerby strikes on Nov20'20 multiplied by 5 and divided by distans between the strikes"...niby rozumiem co jest napisane ale o czym nam to mówi?

Jest 1,99% szansy na to, że cena znajdzie się w przedziale 1730-1740.

cheppeniathan pisze: ↑25 paź 2020, 10:12

Zadam pytanie może tak...czy wykres mówi nam teraz, że bardziej prawdopodobne są spadki, czy wzrosty na GOOGL?

Wykres mówi jaki jest rozkład prawdopodobieństw, nie mówi nic o kierunku ruchu. O potencjalnie większej szansie ruchu w konkretnym kierunku możemy zacząć mówić, jeśli pojawi się

SKEW. Natomiast jest to tylko predykcja na podstawie cen opcji, czyli popytu/podaży na nie. Gdy rynek uważa, że jest większa szansa na ruch np w dół, PUTy będą droższe od tak samo oddalonych od ATM CALLi. Co nie oznacza, że tak się stanie.

Polecam się zapoznać z koncepcją rozkładu normalnego, wtedy te obliczenia staną się jaśniejsze.

-

cheppeniathan

- Posty: 19

- Rejestracja: 29 kwie 2020, 18:46

Post

autor: cheppeniathan » 25 paź 2020, 13:20

Wykres mówi jaki jest rozkład prawdopodobieństw, nie mówi nic o kierunku ruchu. O potencjalnie większej szansie ruchu w konkretnym kierunku możemy zacząć mówić, jeśli pojawi się

SKEW. Natomiast jest to tylko predykcja na podstawie cen opcji, czyli popytu/podaży na nie. Gdy rynek uważa, że jest większa szansa na ruch np w dół, PUTy będą droższe od tak samo oddalonych od ATM CALLi. Co nie oznacza, że tak się stanie.

Polecam się zapoznać z koncepcją rozkładu normalnego, wtedy te obliczenia staną się jaśniejsze.

Rozumiem, czyli jeśli będziemy widzieli na tym wykresie "gruby ogon" to będzie właśnie wizualne przedstawienie SKEW w kierunku Putów. Jeśli będzie "gruba głowa" to świadczyć to będzie o dużej manii zakupowej na Calle, mocno byczym nastawieniu inwestorów. Czyli ja bym ten wykres nazwał bardziej wykresem nastrojów niż prawdopodobieństwa.

Dziękuję Wam bardzo za wyjaśnienia!

-

Hubert

- Forumowy wyga

- Posty: 614

- Rejestracja: 21 gru 2018, 12:20

Post

autor: Hubert » 26 paź 2020, 15:12

Czy graliście kiedyś na spadek zmienności pod zatwierdzenie leku przez FDA ?:)

BIIB ma 6 listopada decyzje czy ich kandydat ( lek na alzheimer) będzie zatwierdzony.

IV strasznie wysoko , ktoś kiedyś ćwiczył takie zagranie?

Morningstar szacuje powodzenie na 40 % , i generalnie jak spółka nie dostanie zgody to kibel bo ich inne leki już nie są nowe i przychody spadają na maksa. Można byłoby zagrać na spadek zmienności ale tak lekko niedźwiedzio jeżeli można to tak nazwać.

-

Załączniki

-

Przejrzano 968 razy")

-

Slawer

- Posty: 33

- Rejestracja: 08 cze 2019, 22:44

Post

autor: Slawer » 26 paź 2020, 21:36

Hubert

Jak włączyć na wykresie ten niebieski zakres ruchu, bo zapomniałem a zniknęło mi to z wykresu?

-

Slawer

- Posty: 33

- Rejestracja: 08 cze 2019, 22:44

Post

autor: Slawer » 26 paź 2020, 21:47

Już znalazłem :)

-

cheppeniathan

- Posty: 19

- Rejestracja: 29 kwie 2020, 18:46

Post

autor: cheppeniathan » 03 lis 2020, 18:07

Z czystej ciekawości na demo zrobiłem Bull Call spread'a na EUR Dec04 1.17/1.18

Cena zakupu Call'a minus credit jaki otrzymałem za wystawienie wyższego Calla dały cenę całego spreada 0,005.

W kolumnie Net Total mam minus 625$

Kurs EUR/USD dziś to około 1,1738

1. Jak rozumiem opcje na waluty są typu europejskiego i efekt zagrania zobaczę jak ona wygaśnie w grudniu?

2. Skąd wzięła się wartość Net Total?

3. Opcja na akcje to zakup/sprzedaż 100 akcji. Opcja na walutę to...?

4. Przy okazji opcja na index giełdowy to...?

Próbowałem znaleźć jakieś informacje w necie ale jest dużo o opcjach binarnych a to chyba nie to samo. Pamiętam, że Tomek w jednym z webinarów przestrzegł przed opcjami binarnymi jako oszustwem, i gdzieś tutaj na forum odradzał zabawę opcjami walutowymi. Jednak chciałbym mieć chociaż podstawową wiedzę na temat tych instrumentów. Z góry dzięki za odpowiedź :-)

-

Wickedfox

- Posty: 14

- Rejestracja: 26 mar 2020, 20:45

Post

autor: Wickedfox » 04 lis 2020, 11:14

jak to właczyć? ;)

Slawer pisze: ↑26 paź 2020, 21:47

Już znalazłem :)

-

wujt

- Stały bywalec

- Posty: 237

- Rejestracja: 08 sty 2018, 15:31

Post

autor: wujt » 04 lis 2020, 21:51

Hubert pisze: ↑26 paź 2020, 15:12

Czy graliście kiedyś na spadek zmienności pod zatwierdzenie leku przez FDA ?:)

BIIB ma 6 listopada decyzje czy ich kandydat ( lek na alzheimer) będzie zatwierdzony.

Na pewno 6 listopada? :)

edit:

https://www.marketwatch.com/articles/bi ... quote_news

-

Załączniki

-

Przejrzano 539 razy")

-

Hubert

- Forumowy wyga

- Posty: 614

- Rejestracja: 21 gru 2018, 12:20

Post

autor: Hubert » 04 lis 2020, 22:17

Decyzja jest 6 ale chyba poszły przecieki :)

-

cheppeniathan

- Posty: 19

- Rejestracja: 29 kwie 2020, 18:46

Post

autor: cheppeniathan » 05 lis 2020, 21:10

cheppeniathan pisze: ↑03 lis 2020, 18:07

Z czystej ciekawości na demo zrobiłem Bull Call spread'a na EUR Dec04 1.17/1.18

Cena zakupu Call'a minus credit jaki otrzymałem za wystawienie wyższego Calla dały cenę całego spreada 0,005.

W kolumnie Net Total mam minus 625$

Kurs EUR/USD dziś to około 1,1738

1. Jak rozumiem opcje na waluty są typu europejskiego i efekt zagrania zobaczę jak ona wygaśnie w grudniu?

2. Skąd wzięła się wartość Net Total?

3. Opcja na akcje to zakup/sprzedaż 100 akcji. Opcja na walutę to...?

4. Przy okazji opcja na index giełdowy to...?

Próbowałem znaleźć jakieś informacje w necie ale jest dużo o opcjach binarnych a to chyba nie to samo. Pamiętam, że Tomek w jednym z webinarów przestrzegł przed opcjami binarnymi jako oszustwem, i gdzieś tutaj na forum odradzał zabawę opcjami walutowymi. Jednak chciałbym mieć chociaż podstawową wiedzę na temat tych instrumentów. Z góry dzięki za odpowiedź :-)

Panowie jeszcze raz serdecznie proszę Was o wytłumaczenie mi jak zadziałało to co zrobiłem.

Dziś, dwa dni po otwarciu spreada, zamknąłem go ponieważ kurs EUR/USD przebił 1.18 czyli Strike mojego Short Calla.

Zysk 800$.

Skąd wzięła się ta wartość?

Skoro udało mi się dać zlecenie CLOSE, to znaczy, że to są opcje typu amerykańskiego?