Hindusi zamieniają riksze na samochody, a lokalni producenci zaczynają liczyć zyski

Największa kompania motoryzacyjna w Indiach – Tata Motors – w ostatnim kwartale potroiła swój zysk netto. Co prawda za ten wynik odpowiedzialna była głównie sprzedaż z przejętej dziewięć lat temu firmy Jaguar Land Rover, ale solidne oznaki wzrostu widać również na krajowym rynku. Zgłębiając temat nieco bardziej, oczy otwierają się ze zdumienia, bo potencjał indyjskiej branży motoryzacyjnej wydaje się przeogromny.

Napędowym, nomen omen, motorem wzrostu okazała się długo wyczekiwana reforma podatkowa z tego roku, która uprościła, ujednoliciła i obniżyła podatki na wiele usług i towarów. Swoje trzy grosze dołożył też bank centralny, który w ciągu ostatnich dwóch lat regularnie obniżał stopy procentowe z 8% w 2015 do 6% obecnie. Docelowy poziom to 4.75%. A więc już na wstępie można zauważyć, że otoczenie sprzyja.

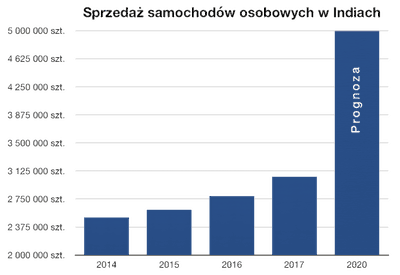

Rynek samochodów podwoi się w ciągu trzech lat

Te wszystkie działania stymulujące rozkręciły lokalny rynek detaliczny. Pismo nosem wyczuli także dealerzy samochodowi, którzy korzystając z pozytywnego sentymentu i relatywnie taniego kredytu postawili na bardzo mocne wyprzedaże i rabaty na sprzedaż samochodów, aby pozbyć się aut zalegających na placach oraz w salonach i przygotować miejsce na nowe modele nadchodzące w 2018 roku.

Te wszystkie działania stymulujące rozkręciły lokalny rynek detaliczny. Pismo nosem wyczuli także dealerzy samochodowi, którzy korzystając z pozytywnego sentymentu i relatywnie taniego kredytu postawili na bardzo mocne wyprzedaże i rabaty na sprzedaż samochodów, aby pozbyć się aut zalegających na placach oraz w salonach i przygotować miejsce na nowe modele nadchodzące w 2018 roku.

Tak się składa, że Tata Motors wypuści ich najwięcej, a to zazwyczaj oznacza solidny skok w wolumenie sprzedaży.

Ale nie tylko Tata skorzysta na tym szaleństwie. Krajowi producenci samochodów szacują, że wewnętrzny rynek jako całość podwoi się do 2020 i potroi do 2026 roku. Patrząc na tempo wzrostu GDP w okolicach 6%, jest to całkiem prawdopodobne.

Lokalni producenci tacy jak Tata Motors mają ten plus, że są otwarcie faworyzowani przez indyjski rząd. Import z zewnątrz nie jest dla nich żadnym zagrożeniem z uwagi na cła, które wynoszą 60-200%. Podatek od zakupu i ubezpieczenia zagranicznego auta to dodatkowy koszt 20-30%. W dodatku rupia, która w ostatnich latach osłabiła się względem dolara o kilkadziesiąt procent, sprawia, że zakup importowanego auta stał się już zupełnie nieopłacalny.

Co jednak jest kiepską informacją dla zagranicznych producentów, wcale nie musi być złym znakiem dla lokalnych firm.

Dlaczego akurat Tata Motors?

Po pierwsze dlatego, że nie mamy za bardzo innego wyboru. Dostęp bezpośrednio do giełdy w Bombaju jest trudny, o ile w ogóle nie niemożliwy dla indywidualnego inwestora. Akcje Tata Motors są natomiast notowane na amerykańskiej giełdzie w formie ADR-ów o symbolu TTM.

Po pierwsze dlatego, że nie mamy za bardzo innego wyboru. Dostęp bezpośrednio do giełdy w Bombaju jest trudny, o ile w ogóle nie niemożliwy dla indywidualnego inwestora. Akcje Tata Motors są natomiast notowane na amerykańskiej giełdzie w formie ADR-ów o symbolu TTM.

Po drugie dlatego, że spółka ma porządnie zdywersyfikowaną bazę odbiorców, bo tanie modele pod własną marką, które sprzedawane są na lokalnym rynku (oraz do Chin) to jedno, ale segment Jaguarów i Land Roverów także bardzo mocno się rozwija, a nowe fabryki w Chinach i w Brazylii zostały zbudowane po to, żeby zaspokoić rosnące zapotrzebowanie na samochody klasy premium.

Po trzecie, Tata Motors posiada też bardzo silną ofertę ciężarówek i innych samochodów dostawczych wykorzystywanych w celach przemysłowych. Biorąc pod uwagę spore parcie rządu Narendry Modiego na zwiększanie wydatków infrastrukturalnych, może się okazać, że zapotrzebowanie na tego typu pojazdy wykorzystywane do transportu materiałów przy budowach i innych pracach konstrukcyjnych wzrośnie jeszcze bardziej niż rynek aut detalicznych.

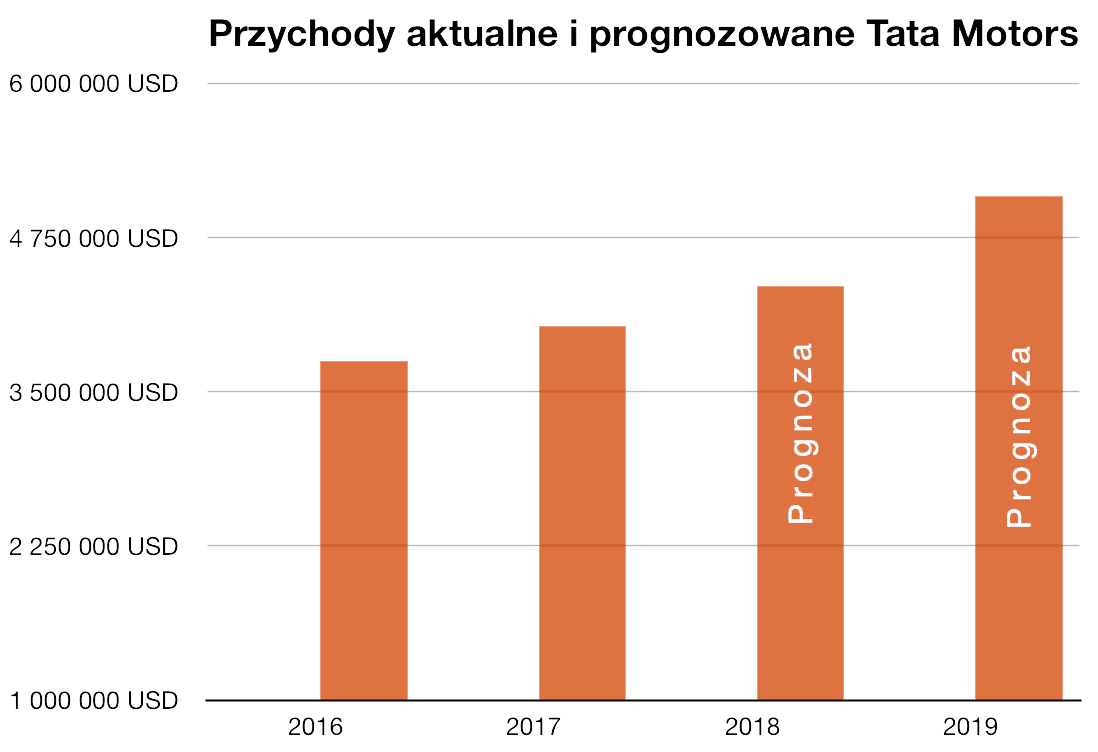

Po czwarte, prognozy dla Tata Motors przewidują wzrost zysku netto o 55% w 2018 roku i potem o dalsze 63% w 2019 roku.

Jednak tutaj przydało by się małe podkreślenie, iż jest to raczej inwestycja długoterminowa, ponieważ w ciągu kilku następnych miesięcy akcje mogą jeszcze zaliczyć jakiś dołek. Rok rozliczeniowy firmy kończy się dopiero w marcu 2018 roku i pomimo galopującego wzrostu przychodów, za 2017 może być wykazany niższy zysk netto niż w poprzednim okresie.

W 2017 roku spółka miała bowiem sporo wydatków. Pracowała nad wypuszczeniem na rynek nowych modeli oraz nad otwarciem kolejnych fabryk w Chinach i w Brazylii. To wszystko oczywiście zaprocentuje, ale efekty na twardych liczbach będą widoczne dopiero w sprawozdaniach za 2018 rok.

Dlatego radziłbym nie pakować się tu od razu całym docelowym kapitałem, tylko wchodzić na rynek powolutku, metodą drabinkową. Dobrym pomysłem wydaje się wystawienie opcji PUT zabezpieczonych gotówką, które pozwolą kupić akcje po niższej cenie, gdyby kurs jeszcze spadał. No i w czasie oczekiwania takie opcje przyniosą dodatkowe pieniądze z otrzymanej premii.

Cała ekspozycja na tę branżę nie powinna jednak stanowić więcej niż 5-7% portfela.

Piąty i finalny powód przemawiający za inwestycją w Tatę jest natomiast taki, że spółka z perspektywy swoich planów zarobkowych na następne lata wydaje się dzisiaj zupełnie niedowartościowana.

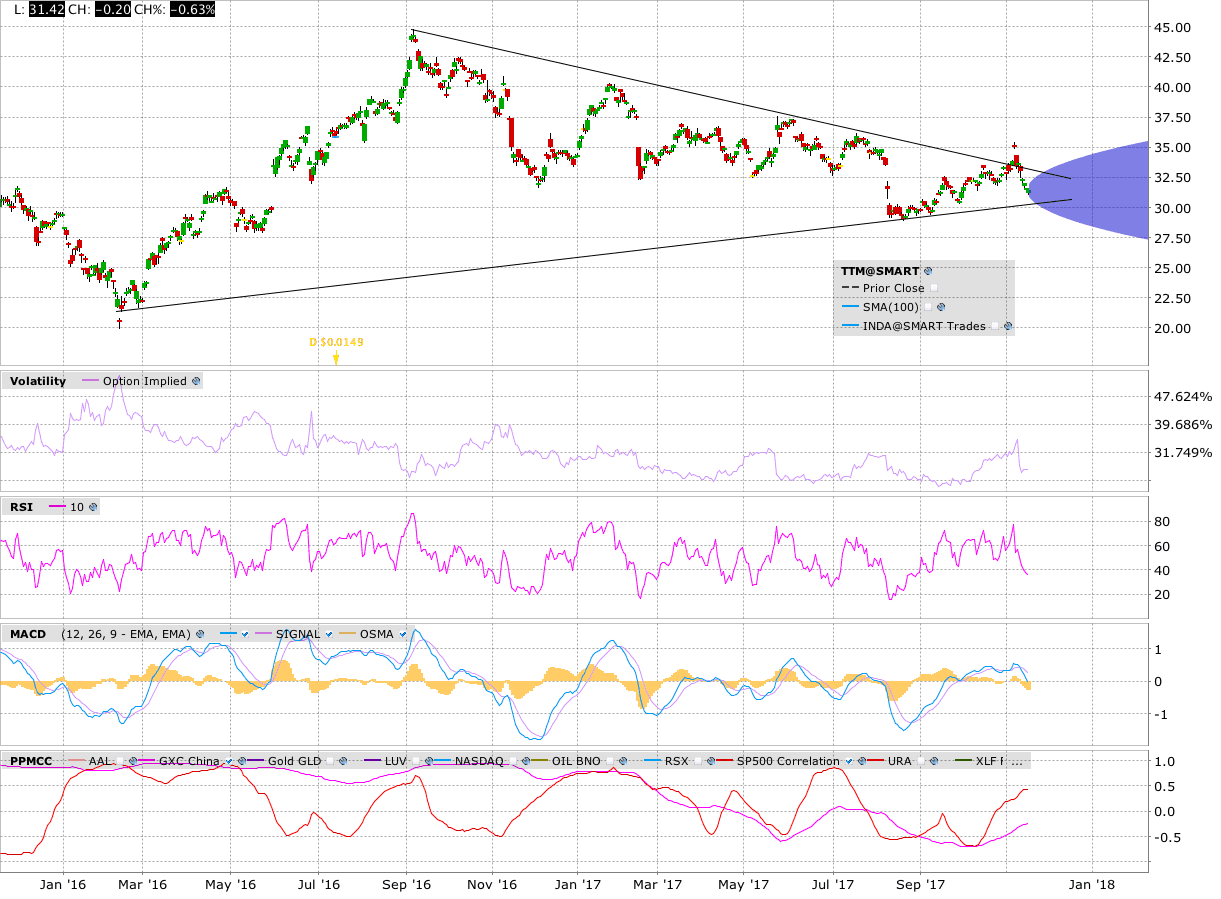

Najpierw jednak rzut oka na wykres techniczny

Kurs wygląda jakby dopiero co próbował przełamać trwający od ponad roku trend spadkowy, ale z mizernym skutkiem. Nie da się jednak ukryć, że aktywa znajdują się ciągle w konsolidacji, z której być może nastąpi niedługo wybicie.

Kurs wygląda jakby dopiero co próbował przełamać trwający od ponad roku trend spadkowy, ale z mizernym skutkiem. Nie da się jednak ukryć, że aktywa znajdują się ciągle w konsolidacji, z której być może nastąpi niedługo wybicie.

Obecnie kurs niemalże dotyka dolnej linii kanału wzrostowego, a RSI zjechało poniżej poziomu 40. W tym momencie właściwie można już kupić pierwszą skromną partię akcji.

W ramach jednego odchylenia standardowego (niebieskie pole) potencjału wystarczy tu na wybicie do 35 USD lub na spadek do 27 USD w okresie do stycznia 2018 r. Dlatego gdzieś w okolicach 27-28 USD wystawiłbym też PUT-y, aby po tej właśnie cenie dokonać drugiego zakupu.

Obsunięcie kursu do tego poziomu pokryło by się wtedy pewnie też ze spadkiem MACD poniżej zera, co stanowiło by kolejny silny sygnał do uśrednienia pozycji.

Na ostatnim wykresie widać przy okazji, że kurs zupełnie nie jest skorelowany z akcjami amerykańskimi, ani z chińskimi. Dzięki temu Tata może stanowić ciekawą dywersyfikację dla niemal każdego portfela.

Co nam mówi szklana kula fundamentów?

Wróćmy jednak do wyceny spółki i jej potencjalnego niedowartościowania.

Wróćmy jednak do wyceny spółki i jej potencjalnego niedowartościowania.

Dzisiejsza cena akcji to 31 USD. Wskaźnik P/E na 2018 przy zachowaniu tej ceny wynosi 10,6, a na 2019 jedynie 7,9. Przy założeniu uczciwego P/E na poziomie 15, to oznacza wzrost akcji do ceny 58 USD w ciągu trzech lat. Taki skok o 87% w trzy lata, czyli 29% w ujęciu rocznym (lub 23%, zależy jak ktoś liczy) powinien charakteryzować się już odpowiednim oczekiwanym stosunkiem zysku do ryzyka.

Bardziej konserwatywna metoda zdyskontowanych przepływów ocenia dzisiejszą wewnętrzną wartość firmy na 45 USD, co i tak powinno dać wzrost o 45% z aktualnych 31 USD.

Skąd wzięły się te wyliczenia dowiesz się z tekstu: „EPS i P/E – najpopularniejsze wskaźniki analizy fundamentalnej”

Teraz wystarczy zapamiętać, że spółka w kontekście zysków, które zamierza dostarczyć w kolejnych latach, wydaje się dzisiaj totalnie niedowartościowana. Jest to dobrze widoczne zwłaszcza na tle szerokiego indyjskiego rynku (P/E ETF-a INDA wynosi teraz 21).

Wszystkie za już były, to teraz jeden przeciw

Żeby nie wyglądało to zbyt kolorowo, trzeba odnotować, że minusem tego typu inwestycji jest niepoliczalne ryzyko walutowe, którego nie da się przewidzieć.

Dalsze osłabianie się rupii wobec dolara spowoduje, że ADR-y Taty będą warte mniej niż akcje notowane na giełdzie w Bombaju. Z drugiej strony jednak, osłabianie się dolara sprawi, że w kieszeni inwestora zostanie dodatkowy zysk.

Nie ma się tu więc nad czym dalej rozwodzić. Szanse na to, że zmiana kursu walut zadziała na naszą korzyść (lub przeciwko nam) wynoszą pięćdziesiąt na pięćdziesiąt. Moim zdaniem gra jest warta świeczki.