Mit dywidendy. Inwestowanie w spółki dywidendowe w 2023 jest już passé

Dywidendowa Mekka, do której tak ochoczo zmierzają tłumy inwestorów indywidualnych, po bliższym przyjrzeniu, może okazać się niczym więcej, jak złudną fatamorganą. Brak zrozumienia tego, czym tak naprawdę jest inwestowanie dywidendowe prowadzi do błędnej pogoni za niewłaściwym króliczkiem.

W przyrodzie nic nie ginie, podobnie jak w finansach. Jeśli posiadacz nawet najlepszych akcji dywidendowych otrzymuje na swoje konto regularnie jakąś kwotę gotówki, to można mieć pewność, że nie została ona wykreowana z powietrza. W tym momencie pracownicy banków centralnych uśmiechają się pewnie pod nosem, ale w każdym innym przypadku pieniądze naprawdę nie biorą się z niczego.

Wypłata dywidendy rzeczywiście oznacza więc, że na koncie inwestora przybyło środków i że powiększyła się kupka z napisem „gotówka” (to akurat jest fakt), ale cały czas pozostaje pytanie o to, z jakiej innej kupki środki te zostały zabrane? Teoretycznie więc wydaje się, że nie ma nic prostszego jak kupić akcje dywidendowe i odcinać kupony. Ale…

Czytaj dalej, żeby dowiedzieć się, czym tak naprawdę jest inwestowanie dywidendowe.

Mechanizm odcięcia dywidendy

Jak świat długi i szeroki, w momencie wypłaty dywidendy, każda zorganizowana giełda publiczna dokonuje redukcji kursu akcji dokładnie o kwotę, w jakiej dywidenda ta została wypłacona. Nie działają tu siły popytu i podaży, ani żadni arbitrażyści, lecz zwykły automat. Nie ma tu też znaczenia czy są to polskie spółki dywidendowe czy spółki dywidendowe z USA.

Jeśli dana spółka wypłaca dzisiaj 0,30 USD dywidendy, to dokładnie o taki sam zakres na otwarciu rynku zredukowany zostanie cena akcji oraz wszystkie zlecenia oczekujące w arkuszu giełdowym. Mechanizm ten nazywany jest odcięciem dywidendy i ma bardzo logiczne uzasadnienie.

Wypłata dywidendy oznacza bowiem, że walne zgromadzenie decyduje, iż spółka pozbywa się części swojego zysku i części posiadanej gotówki. To z kolei prowadzi do tego, że spada wartość księgowa przedsiębiorstwa. Firma przed wypłatą dywidendy i po wypłacie dywidendy nie jest więc tą samą firmą, ponieważ jej wartość uszczuplona zostaje o sumę dokonanych wypłat. Z tego powodu automatycznie obniżana jest jej kapitalizacja na giełdzie, a obniżka ta równa jest łącznej kwocie wypłaconej dywidendy.

Przed mechanizmem tym nie ma ucieczki, a jego wpływu nie można w żaden sposób zniwelować, ponieważ przeprowadzany jest w dzień dywidendy bezpośrednio przez operatora giełdy, na której handlowane są dane akcje i dotyczy wszystkich akcjonariuszy – od tych malutkich, po największych. Tak po prostu działa inwestowanie dywidendowe.

W praktyce więc, z punktu widzenia inwestora, wypłata dywidendy nie generuje żadnej wartości dodanej. W dniu odcięcia dywidendy powiększana jest co prawda kupka z napisem „posiadana gotówka”, ale jednocześnie pomniejszana jest kupka z napisem „wartość akcji”. Dlatego samo inwestowanie w spółki dywidendowe nijak nie sprawdza się jako strategia.

Inwestowanie dywidendowe na przykładzie

Dla zobrazowania tej sytuacji załóżmy, że inwestor posiadał wczoraj jedną akcję, której kurs na zamknięciu giełdy wynosił 100 USD. To była jego jedyna inwestycja, co oznacza, że majątek inwestora wynosił łącznie 100 USD. Powiedzmy, że dzisiaj akcje te wypłacają dywidendę w wysokości 3 USD. Kiedy rynek zostanie otwarty, na koncie inwestora pojawi się więc 3 USD w formie gotówki, ale jednocześnie wartość jego akcji zostanie automatycznie obniżona do poziomu 97 USD. W takiej sytuacji łączna wartość majątku inwestora dalej wyniesie… 100 USD.

Wypłata dywidendy nie generuje zatem absolutnie żadnej dodatkowej wartości. Cały mechanizm przypomina trochę rządowy program 500+, w którym z jednej strony najpierw komuś trzeba coś zabrać, żeby móc to coś dać potem komuś innemu. O ile w przypadku programów socjalnych ma to jeszcze jakiś sens, ponieważ tutaj zabieramy bogatszym, żeby dać biedniejszym, to w przypadku dywidendy większego sensu już nie ma, bo osobą, której zabieramy i której dajemy, jest ten sam inwestor.

Teoretycznie więc wypłata dywidendy powinna być traktowana jako działanie o charakterze neutralnym, które ani niczego nie przysporzy ani niczego nie odejmie, ale to nie do końca prawda. Sam mechanizm odcięcia dywidendy jest co prawda neutralny, jednak mechanizm podwójnego opodatkowania tej samej dywidendy już taki neutralny nie jest.

Podwójne opodatkowanie dywidendy

Popularny schemat wygląda tak, że spora część inwestorów otrzymaną gotówkę ze spółek dywidendowych od razu reinwestuje. Często w akcje tej samej firmy, czasem w akcje innych firm, ale jednak reinwestuje. Brokerzy umożliwiają nawet automatyzację tego procesu. Z pozoru znowu ma to jakiś sens. Otrzymane od spółki 3 USD w formie dywidendy wraca bowiem na rynek i pracuje dalej, prawda? No niestety nie prawda.

W międzyczasie bowiem od każdej wypłaconej kwoty zatrzymywany jest podatek u źródła w wysokości 15% (lub więcej), a po stronie inwestora pozostaje jeszcze zobowiązanie do dopłaty brakujących 4%, aby osiągnąć polski próg 19% podatku od zysków kapitałowych.

Tak naprawdę zatem „do pracy” nie wraca pełna kwota 3 USD, tylko 3 USD pomniejszone o 19% podatku, a więc 2,43 USD. Każda wypłata dywidendy skutkuje zatem tym, że akcjonariuszowi zabieranych jest 19%, co wydaje się dostatecznie bolesne samo w sobie, ale to jeszcze nic w porównaniu z tym, jak cały proces wygląda od strony spółki.

Dywidenda wypłacana jest bowiem z zysku netto, a zysk netto oznacza zysk już po opodatkowaniu na poziomie samej firmy. Tak więc, żeby spółka mogła w ogóle wypłacić 3 USD w formie dywidendy, najpierw musi od tego zapłacić podatek korporacyjny, który w USA wynosi 21% (do czasów Donalda Trumpa wynosił 35%). Zatem żeby finalnie inwestor otrzymał 2,43 USD netto, firma musi wcześniej ponieść koszt w wysokości 3,80 USD!

21% podatku na szczeblu spółki pomniejsza wtedy zysk z 3,80 USD do 3 USD, a potem kwotę 3 USD pomniejsza jeszcze 19% podatku na szczeblu akcjonariusza, przez co ostatecznie do rąk inwestora trafia jedynie 2,43 USD. Okazuje się więc, że na wypłacie dywidendy najlepiej wychodzą oba urzędy skarbowe (amerykański i polski), które łącznie zjadają 1,37 USD, co stanowi 36% całego zysku wypracowanego przez firmę.

Co się dzieje dalej? Otóż akcjonariusz często reinwestuje tę kwotę dokupując akcje firmy, która mu tę dywidendę wypłaciła(!). W ten sposób z kasy firmy wychodzi 3,80 USD, które po drodze podskubywane jest przez urzędy skarbowe (w efekcie czego 3,80 USD zamienia się w 2,43 USD), by po tym pełnym cyklu skubania i tak finalnie wrócić do spółki w pomniejszonej kwocie.

Niestety z podatkami trudno walczyć i w momencie, gdy do ich zatrzymania dochodzi już u samego źródła, czyli poprzez brokera, to nie ma mowy o żadnych próbach optymalizacji bez względu na to, czy mówimy o inwestowaniu w spółki dywidendowe czy w jakiekolwiek inne.

Dlatego koronny argument fanów dywidendy jest taki, że kwestia podatku nie powinna mieć znaczenia, bo nie mamy na nią wpływu, a sama kwestia mechanizmu odcięcia dywidendy… no cóż. Nawet jeśli kurs akcji stałby latami w tym samym miejscu, to przynajmniej po wielu wielu latach z samej tylko dywidendy uzbiera się tyle, że zwróci nam się koszt zakupu akcji.

Na pierwszy rzut oka to znowu wydaje się prawdą, aczkolwiek inwestowanie dywidendowe wcale nie jest takie proste…

Procent składany vs. inwestowanie w spółki dywidendowe

Załóżmy, że inwestor posiada długoletni horyzont inwestycyjny i spodziewa się, że tuż po wypłacie dywidendy kurs akcji i tak odbije, odrabiając spadki wywołane odcięciem tejże dywidendy. Często to jest zresztą prawdą. Policzmy jednak, jak w takim wypadku wychodzi na tym wszystkim akcjonariusz.

Powiedzmy, że inwestor posiada jedną akcję o wartości 100 USD, która rocznie wypłaca 10 USD stałej dywidendy i że akcje firmy średniorocznie wzrastają na giełdzie o 20%.

Po pierwszym roku akcje rosną o 20% do poziomu 120 USD, po czym firma wypłaca 10 USD dywidendy, co powoduje odcięcie kursu akcji o tę kwotę i jego redukcję do poziomu 110 USD. W tym momencie inwestor posiada więc akcję o wartości 110 USD i gotówkę o wartości 10 USD, a więc jego łączny majątek wynosi 120 USD. Dla uproszczenia przyjmijmy na tę chwilę, że nie istnieją tu żadne zobowiązania podatkowe.

Po drugim roku kurs rośnie o 20% z poziomu 110 USD do poziomu 132 USD, po czym firma znowu wypłaca dywidendę 10 USD, redukując kurs do 122 USD. Łączny majątek inwestora wynosi 144 USD (20 USD gotówki i akcja o wartości 122 USD).

Po trzecim roku kurs rośnie do 146,40 USD, następuje wypłata dywidendy, a potem redukcja kursu do 136,4 USD. Majątek wynosi 166,50 USD.

Czwarty rok to wzrost kursu do 163,80 USD, odcięcie dywidendy, redukcja kursu do 153,80 USD, a łączny majątek wynosi 193,80 USD.

Piąty rok oznacza wzrost o 20% do 184,56 USD, redukcję do 174,56 USD, kolejną dywidendę 10 USD i łączną wartość inwestycji na poziomie 224,8 USD. W takiej konfiguracji, po pięciu latach zwróci się z nawiązką cały pierwotny koszt zakupu akcji, a sama akcja ciągle pozostanie na rachunku. Brawo.

Sprawdźmy teraz, o ile gorzej wyszedłby na tym nasz inwestor, gdyby powyższa firma w ogóle nie wypłacała dywidendy, tylko po prostu średnio rocznie rosła o 20%.

Po pierwszym roku kurs akcji wzrósłby o 20% do poziomu 120 USD. Po drugim o dalszych 20% od tej kwoty, czyli do 144 USD. Po trzecim do 172,80 USD, po czwartym do 207,36 USD i po piątym do… 248,83 USD.

Podsumujmy to dla jasności raz jeszcze: obie spółki rosną w średniorocznym tempie 20%. Jedna z nich wypłaca dodatkowo 10% dywidendy, a druga nie wypłaca żadnej dywidendy. Łączny majątek posiadacza spółki dywidendowej po pięciu latach wynosi 224,80 USD, a posiadacza spółki nie wypłacającej dywidendy 248,80 USD.

To wszystko w dodatku przy założeniu, że wypłaty dywidend nie były pomniejszane o 19% podatku, a w prawdziwym świecie przecież od zysku trzeba by było odjąć jeszcze i ten koszt. Wypłata dywidendy sama w sobie nie stanowi więc żadnej dodatkowej wartości z punktu widzenia inwestora, a jest jedynie obciążeniem podatkowym, które zabija procent składany.

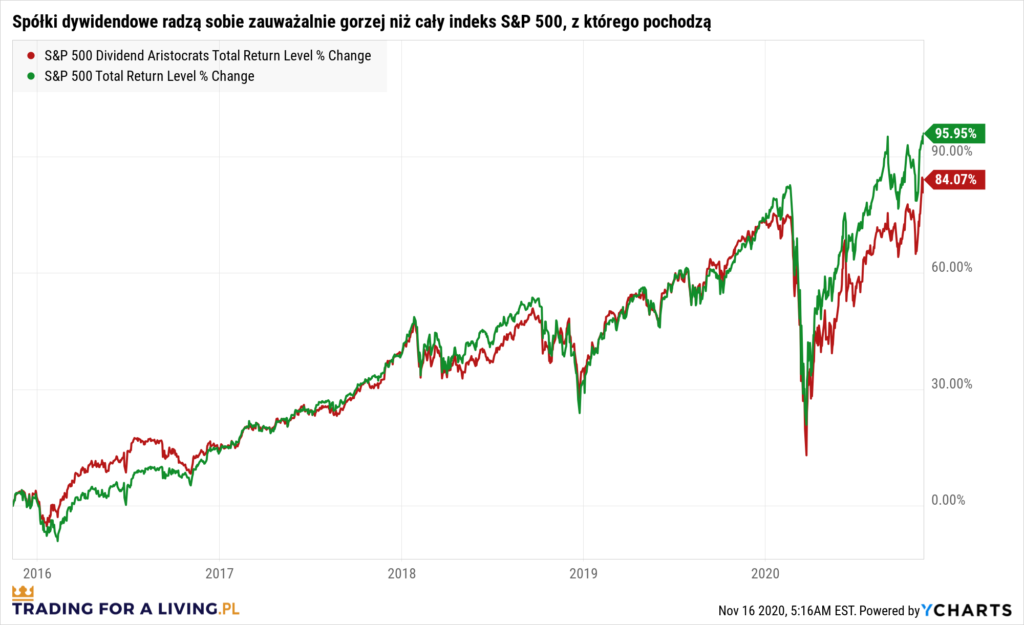

Jeśli do kogoś jeszcze to nie dotarło, to może sytuację lepiej pozwoli unaocznić wykres tego, jak spółki dywidendowe zachowują się względem benchmarku, czyli całego indeksu S&P 500, z którego pochodzą. Parametr total return oznacza, że wzrosty uwzględniają już wypłacane i reinwestowane dywidendy.

Jak widać na poniższym wykresie z pięciu ostatnich lat to, co było prawdą dla pojedynczej hipotetycznej spółki z naszego przykładu, jest też prawdą do ogółu spółek dywidendowych.

Mechanizmy, które odpowiadają za ten fakt to podatki i procent składany. O podatkach rozwodzić się nie ma potrzeby, a o procencie składanym, o którym Albert Einstein powiedział, że stanowi ósmy cud świata, powstał już jakiś czas temu wyczerpujący tekst.

Dla kogo inwestowanie dywidendowe może mieć sens w 2023 roku?

Popularność spółek dywidendowych wśród dużych instytucjonalnych graczy jest faktem. Tak zwani dywidendowi arystokraci często znajdują się na pierwszych miejscach w portfelach funduszy inwestycyjnych, funduszy emerytalnych, banków inwestycyjnych czy innych podmiotów instytucjonalnych. Dlaczego? Czyżby wszyscy ci „wilcy z Wall Street” nie rozumieli, jak działa procent składany? Nic z tych rzeczy.

Inwestowanie w akcje dywidendowe jest zbawieniem dla każdego, kto potrzebuje stałych przepływów gotówki wpadających na konto w znanej kwocie i w znanej dacie. Każdy fundusz emerytalny dokładnie wie, kiedy oraz ile gotówki będzie musiał wycofać ze swoich inwestycji, żeby wypłacić emerytury. Każda instytucja wie, ile wydatków operacyjnych ponosi co miesiąc – jak dużo płaci za wynajem biura, za obsługę prawną czy księgową oraz jakie pensje wypłaca swoim pracownikom.

Dla podmiotów, które każdego miesiąca posiadają koszty stałe, wypłata dywidendy w z góry znanej kwocie pozwala zapanować nad przepływami gotówki, pomaga określić budżet na dany rok i zaplanować wszystkie tematy operacyjne. Bez tego, aby finansować bieżące wydatki, instytucje te musiałyby pozbywać się części swoich akcji, co i tak skutkowało by obciążeniami podatkowymi, a w dodatku pomniejszało by liczbę akcji w portfelu i powodowało konieczność uciążliwego i kosztownego rebalansowania portfolio w celu przywrócenia jego pierwotnych proporcji.

W przypadku indywidualnych inwestorów rzadko kiedy jednak inwestowanie w spółki dywidendowe dla samej dywidendy może mieć jakikolwiek sens. Jedyne uzasadnienie powstaje wtedy, gdy inwestor faktycznie żyje wyłącznie z giełdy, co oznacza regularne wypłacanie środków pieniężnych z rachunku brokerskiego i przeznaczanie ich na bieżącą konsumpcję.

Szczerze mówiąc jednak, w całej swojej kilkunastoletniej karierze nie spotkałem jeszcze ani jednej takiej osoby. Wszyscy inwestorzy, z którymi miałem okazję współpracować, zdecydowanie bardziej woleli reinwestować swoje zyski w ramach konta maklerskiego niż wypłacać je z niego w międzyczasie i zwyczajnie przejadać.

W takim wypadku „przewaga” inwestowania dywidendowego pozostaje natomiast niczym więcej, jak kolejnym mitem wykreowanym przez samozwańczych internetowych guru, którzy nie rozumieją podstawowych mechanizmów działania rynków finansowych, a najlepsze polskie spółki dywidendowe są dla nich górnolotnym hasłem pomagającym przyciągnąć nieświadomych inwestorów.

Inwestować w spółki dywidendowe oczywiście można, zarówno w te z USA jak i z GPW, tylko trzeba rozumieć, że sama wypłata dywidendy nie jest zabiegiem aż tak atrakcyjnym, na jaki mogłoby wyglądać.

A jeśli nie spółki dywidendowe, to warto pomyśleć o jakiejś bardziej optymalnej strategii. Krótki przewodnik, jak się do tego zabrać, w tym artykule: Jak zacząć inwestować na giełdzie (od strategii, po taktykę)