Kiedy byk staje się niedźwiedziem

Boję się fanatyków. Żonie powtarzam, że niczego się nie boję, ale fanatyków boję się naprawdę. Nie niedźwiedzi, nie byków, tylko fanatyków. Bałem się w grudniu, kiedy czerwoni w mgnieniu oka posłali giełdę w otchłań piekieł i bałem się w styczniu, kiedy zieloni wywindowali ją w tempie niewidzianym od dziesięciu lat. Różnica jest taka, że mimo strachu, wtedy jednak kupowałem, a dzisiaj, choć wątpliwości mam równie dużo, zaczynam grać na krótko.

Ani potężne spadki w 2018, ani spektakularne wzrosty w 2019 roku nie mają uzasadnienia w fundamentach. Ruchy są zbyt duże i odbywają się zbyt szybko. Żadna rozwinięta gospodarka nie zmienia się tak gwałtownie, żeby uzasadniało to obsunięcie się całego rynku o piętnaście procent w ciągu miesiąca. Żadna gospodarka kilka dni później nie powstaje z popiołów tak szybko, żeby uzasadniało to gwałtowne odbicie o podobny zakres w ciągu kilku pierwszych tygodni roku. Tymczasem jest to obrazek, na który wszyscy właśnie patrzymy.

Skoro jest tak dobrze, to czemu jest tak źle?

Fakty są takie, że amerykańska gospodarka ma się tak dobrze, jak mało kiedy.

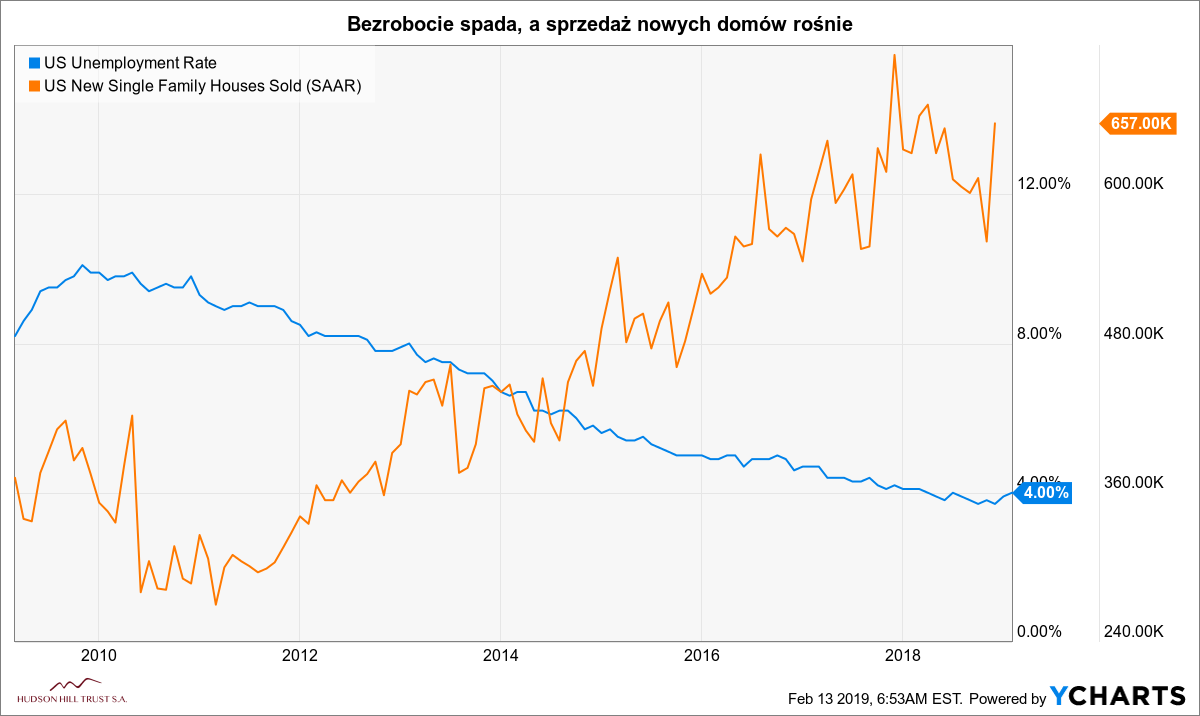

Bezrobocie znajduje się na rekordowo niskim poziomie nie widzianym od lat sześćdziesiątych, a sprzedaż nowych domów w grudniu 2019 roku ku zaskoczeniu malkontentów odbiła spektakularnie z 570 tysięcy sztuk do 657 tysięcy sprzedanych budynków, tym samym niwelując spowolnienie z poprzednich miesięcy.

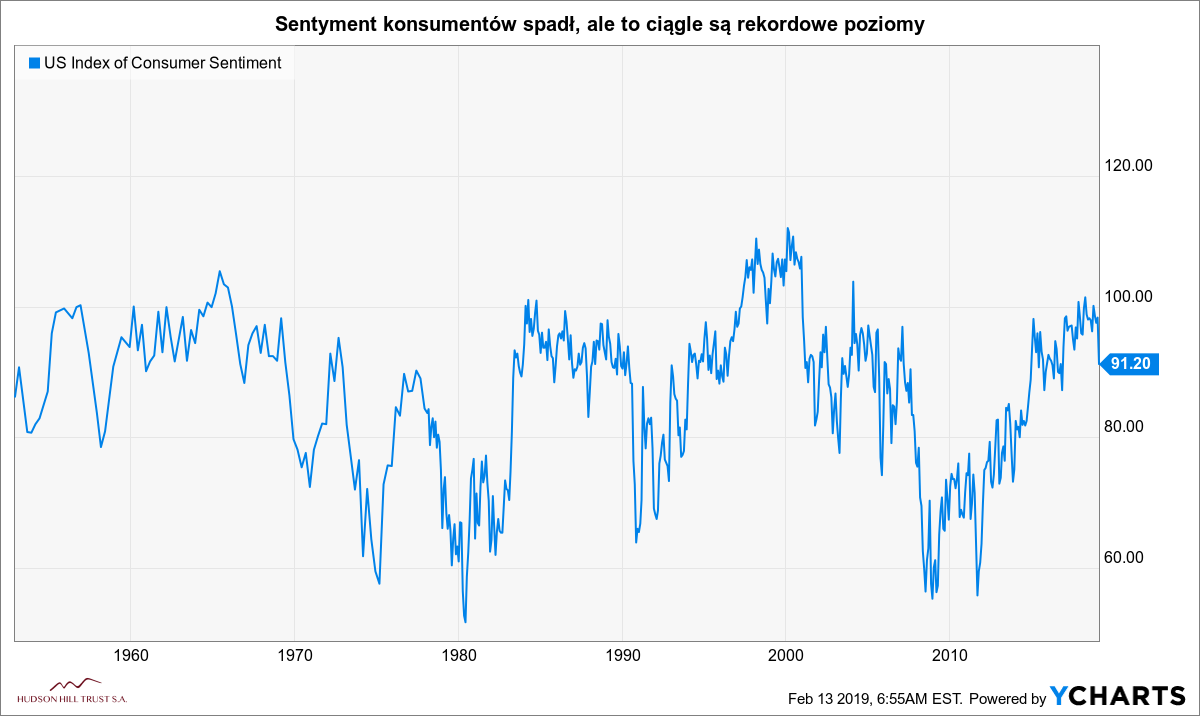

Sentyment konsumentów spadł w grudniu, ale mimo tego znajduje się w dwudziestym percentylu historycznych zakresów, co oznacza, że przez 80 procent czasu od 1950 roku znajdował się niżej niż obecnie. Mówiąc jeszcze inaczej: Amerykanie są nastawieni szalenie pozytywnie do gospodarki, przez co wydają coraz więcej pieniędzy (to dobrze).

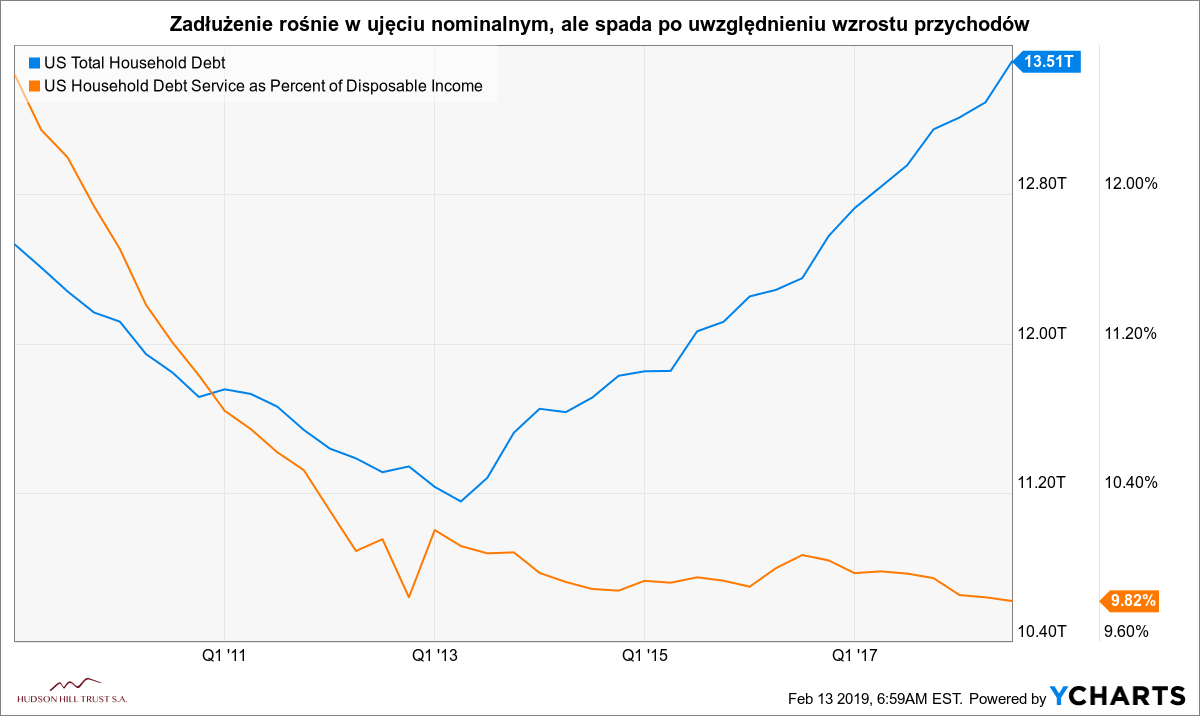

Zadłużenie amerykańskich gospodarstw domowych wynosi gigantyczne 13 bilionów dolarów, ale… koszt obsługi tego zadłużenia rozumiany jako procent osiąganych przychodów spadł do historycznie niskich 9.8%. Dlaczego? Ponieważ Amerykanie coraz więcej zarabiają i obsługa długu pochłania im coraz mniejszą część wypłaty.

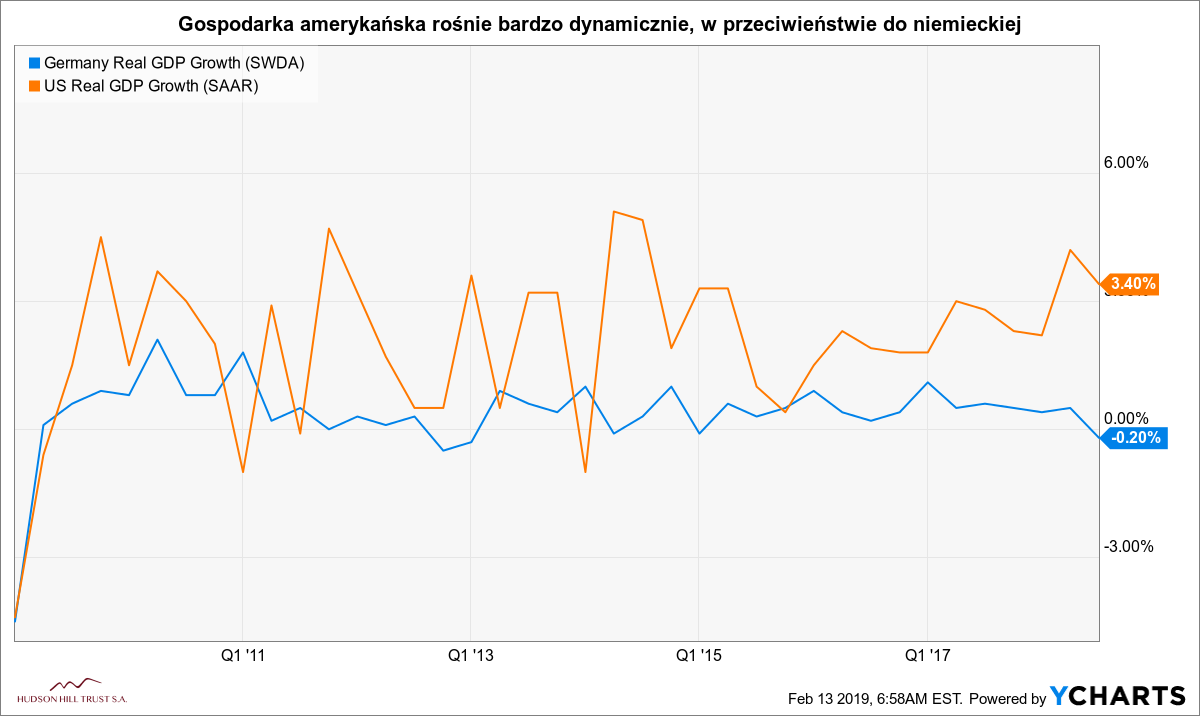

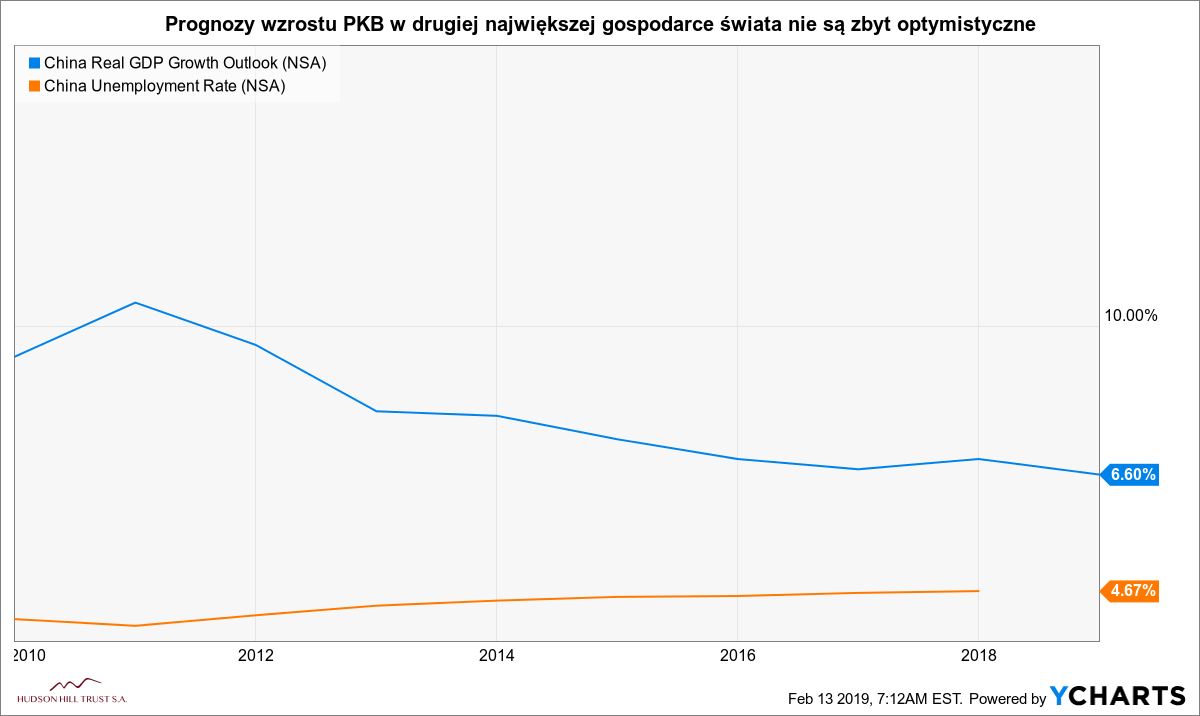

Co to wszystko oznacza? Ano rekordowe tempo wzrostu amerykańskiego PKB, które widać na poniższym wykresie. Tylko skoro w gospodarce jest tak dobrze, to dlaczego giełda wariuje, a firmy obniżają prognozy przychodów na 2019 rok? Odpowiedzią jest ten sam wykres. Nie cały świat nadąża bowiem za rozwojem gospodarczym USA.

Amerykański sen Made in China

Skoro inwestujemy w amerykańskie firmy, to teoretycznie nie powinno nas za bardzo obchodzić to, co dzieje się w gospodarkach innych krajów. Przynajmniej do momentu, w którym uświadomimy sobie, że ogromna część przychodów amerykańskich spółek generowana jest poza granicami Ameryki.

Jeśli gospodarka Niemiec zwalnia, to oznacza że Niemcy będą mniej budować, a skoro będą mniej budować, to kupią mniej amerykańskich koparek. Skoro kupią mniej koparek, to akcje firmy Caterpilar spadną na łeb na szyję tak samo, jak spadną przychody firmy.

Jeśli gospodarka Chin zaczyna zwalniać a bezrobocie rosnąć to oznacza, że Chińczycy już tak ochoczo nie będą wydawać swojego ciężko zarobionego tysiąca dolarów na najnowszy telefon firmy Apple, tylko wybiorą tańszy odpowiednik, przez co spadną zyski amerykańskiego producenta, a za nimi spadną kursy jego akcji.

Czy to w takim razie oznacza, że nadchodzi krach i powinniśmy czym prędzej pozbyć się wszystkich akcji, zapakować pieniądze w złoto i modlić się, żeby nam tylko tego złota nie ukradli, kiedy już przyjdą podpalić nasz dom i kolbami w drzwi załomocą?

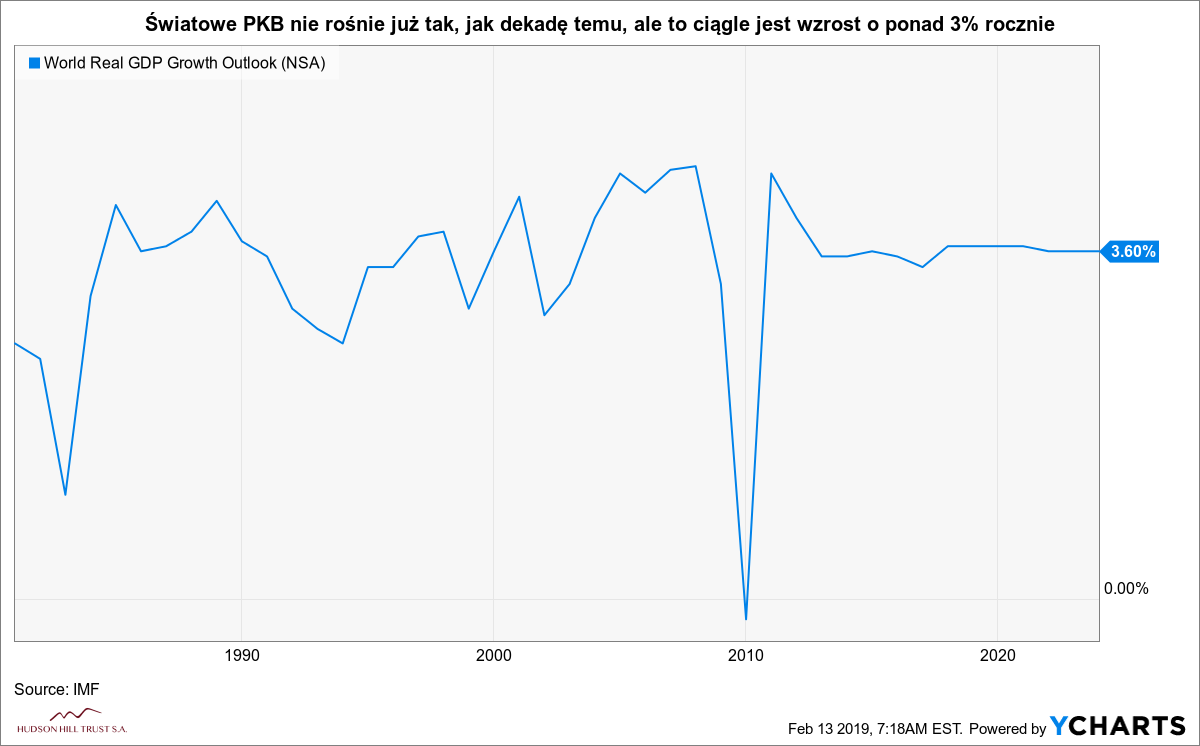

Oczywiście, że nie. To, że świat zwalnia nie znaczy, że za chwilę popadnie w ruinę. Póki co zagregowany globalny wzrost PKB ma się bardzo dobrze i jako cała kula ziemska (czy tam dysk) rośniemy o ponad trzy procent rocznie.

Jak rozegrać spowolnienie?

Z rzeczywistością trudno jednak dyskutować (nie jesteśmy fanatykami) i pomimo tego, że średnio rzeczywiście cały czas rośniemy, to spowolnienie w krajach takich jak Niemcy, Włochy czy Chiny ma miejsce i najbardziej ucierpią na nim zachodni eksporterzy, którzy gro swoich przychodów księgują z krajów i/lub sektorów dostających największej zadyszki.

Nie mamy co prawda obecnie do czynienia z sytuacją, w której należy panikować, ale raczej z sytuacją, którą warto wykorzystać do tego, żeby delikatnie podrasować swoje portfolio i spróbować stworzyć w nim naturalny system hedgingowy.

Nie mam na myśli hedgingu opcyjnego, bo to zupełnie inna historia, z którą można zapoznać się klikając w poniższy banner ->

Mam tu na myśli hedging polegający na zmianie proporcji portfela z pozycji 100% LONG na proporcje, powiedzmy, 70% LONG – 30% SHORT. Co nam to da?

W sytuacji, w której nastąpiły na rynku bardzo duże wzrosty (a nastąpiły) z każdym kolejnym dniem tych wzrostów rośnie ryzyko wystąpienia korekty. Obstawiając oba kierunki rynku stawiamy się więc w sytuacji, w której będziemy (przynajmniej częścią portfela) partycypowali w jednym lub w drugim ruchu, bez względu na to, który to będzie kierunek.

Idea organicznego hedgingu jest taka, żeby zagrać na krótko (na spadki) spółek najbardziej narażonych na ryzyko i jednocześnie zagrać na wzrosty spółek, które mają silną kondycję finansową i działają w branżach recesjoodpornych (pogłówkujmy chwilę, jakie produkty równie dobrze sprzedają się w czasie kryzysu, marazmu i bezrobocia, co w czasie prosperity: piwo, parówki, leki na ból głowy, śmieciowe jedzenie, telewizja, abonament na komórkę, trumny, prąd, gaz?)

W dodatku idealnie było by, gdyby spółki do portfela LONG były niedowartościowane, a spółki do portfela SHORT przewartościowane. W takiej sytuacji, nawet gdy rynek będzie spadał, to na spółkach LONG będziemy tracili jakieś pieniądze, ale logika podpowiada, że spółki gorszej jakości i te bardziej przewartościowane powinny spadać mocniej niż spółki dobre i niedowartościowane. Dlatego to, co stracimy na portfelu LONG, powinno zostać zneutralizowane w jakiejś mierze przez to, co zyskamy na portfelu SHORT.

Proporcje 30/70 na początek będą niezłym pomysłem, ponieważ tak to już jest na rynku, że kursy akcji na górę wchodzą po schodach, a w dół zjeżdżają windą. Dlatego spadki zazwyczaj mają o wiele bardziej dramatyczny przebieg niż wzrosty, a co za tym idzie 30% portfela SHORT ulokowanego w najgorszych możliwych spółkach na rynku, w sytuacji wystąpienia sporych spadków, powinno zrównoważyć straty na całym portfelu LONG.

Będąc na rynku dostatecznie długo z pewnością poznaliście już na własnej skórze odwieczne prawo giełdy, które mówi o tym, że kursy akcji zaczynają spadać dzień po tym, gdy tylko włożycie te akcje do swojego portfela. Nie da się z tym walczyć.

Idealny dołek, po którym wszystko już tylko rośnie, może w trakcie roku wystąpić wyłącznie jednego dnia. Dni handlowych mamy w tym czasie około 250. Szanse na to, że kupimy akcje w dołku wynoszą więc mniej więcej jeden do dwustu pięćdziesięciu.

Podobnie system działa w drugą stronę. Istnieje skrajnie mała szansa, że uda się zagrać na spadki akcji i trafić z takim zagraniem na samym szczycie. W prawdziwym świecie to się po prostu nie dzieje.

Dobrym rozwiązaniem jest więc ustawienie odpowiednich proporcji LONG/SHORT i wychodzenie z tych pozycji na raty. Jeśli dzisiaj wypełniamy cały portfel w odpowiednich proporcjach i kursy akcji urosną jeszcze bardziej (bo dzisiaj giełdą rządzą fanatycy), to oznacza że mamy duży zysk na portfelu LONG i dużą stratę na portfelu SHORT, czyli w skali total pewnie jesteśmy albo na lekkim plusie albo w okolicach zera (longów mamy więcej niż szortów).

Po takich wzrostach, kiedy ryzyko wystąpienia korekty z każdym dniem zwiększa się coraz bardziej, warto stopniowo zamykać pozycje LONG, realizować z nich zysk i zwiększać w portfelu proporcje pozycji typu SHORT. W ten sposób spadki, które kiedyś przecież nastąpią, zostaną policzone od większej kwoty w portfelu SHORT niż pierwotnie. Procent składany zadziała tu na naszą korzyść.

W ten sposób uda się wyjść na spory plus nawet w sytuacji, gdyby kursy akcji po jakimś czasie zawróciły tylko do poziomu wyjściowego, który mamy dzisiaj. Zrealizowaliśmy w końcu w międzyczasie zysk na pozycjach LONG i w dodatku uśredniliśmy na górce pozycje w portfelu SHORT, czyli teraz wystarczy, aby kursy wróciły do pierwotnego punktu startowego i będziemy mieli zysk netto z obu portfeli.

W przypadku wystąpienia spadków zaraz po uruchomieniu naszego portfela sytuacja będzie analogiczna. Po czasie zamykamy z zyskiem pozycje SHORT i za te pieniądze uśredniamy pozycje LONG, bo wiemy że prędzej czy później te akcje muszą odbić (wszakże zrobiliśmy analizę fundamentalną i wybraliśmy do portfela same niedowartościowane perełki, prawda?).

W praktyce można wszystkie te pozycje dodatkowo ubezpieczyć wystawiając opcje CALL dla akcji kupionych i wystawiając opcje PUT dla akcji szortowanych. Dzięki temu wpłyną do portfela dodatkowa premie opcyjne, które będą stanowiły ekstra dochód niwelujący koszt wypożyczenia akcji do zajęcia pozycji SHORT.

BONUS: Kilka pomysłów na spółki do zagrania na krótko

Brazylijskie linie lotnicze, których akcje bardzo mocno urosły na fali optymizmu związanego z reformami zapowiedzianymi przez nowego prezydenta. Wzrost akcji nie ma jednak uzasadnienia w fundamentach. Firma regularnie traci pieniądze (w ciągu ostatnich dwunastu miesięcy pół miliarda dolarów straty), przychody spadają o 13% rocznie, a rentowność spółki jest ujemna. Firma ma tylko tyle gotówki, która wystarcza na spłatę zadłużenia jedynie przez kolejnych sześć miesięcy. Wartość księgowa spółki jest ujemna, ponieważ pasywa przewyższają aktywa należące do firmy.

Detaliczna sieć sprzedaży z USA popadająca w ogromne zadłużenie i w spore kłopoty, których prapryczyną było pojawienie się internetowej konkurencji w rodzaju Amazona. Spółka generuje straty, spadają jej przychody, a rentowność biznesu jest ujemna. Gotówka w kasie to 168 mln USD, a dług do spłacenia w obecnym kwartale wynosi… 4 mld USD.

Firma zajmująca się pośrednictwem w transferze gotówki. Bardzo ryzykowna branża narażona na regulacje ze strony rządów poszczególnych krajów i na działania ze strony konkurencji (TransferWise, Revolut, PayPal). MoneyGram generuje straty, spadają jej przychody, a wartość księgowa oscyluje w okolicach zera. Gotówka w kasie wystarczy, żeby pokryć koszty funkcjonowania spółki jedynie przez kolejnych kilka miesięcy.

Włoski operator telefoniczny. Spółka działa w schyłkowej i silnie konkurencyjnej branży funkcjonującej w najgorszej gospodarce Unii Europejskiej. W ostatnim kwartale firma wygenerowała prawie miliard dolarów straty. Od 2018 roku zaczęły spadać przychody oraz zyski. Prognozy są negatywne.

Dobra spółka działająca w kiepskiej niemieckiej gospodarce i w branży, która spowalnia najbardziej na świecie (motoryzacja). Continental jest dostawcą opon, wyposażenia wnętrz, elementów podwozia etc. Tylko 25% przychodów pochodzi z USA, a cała reszta z Europy i Azji, w których sprzedaż aut zwalnia najbardziej.